Selic e inadimplência: como dívida amarrou o Corinthians à Caixa

Lance! entrevistou especialista para falar sobre dívida do Timão

Carregando conteúdo exclusivo...

A dívida do estádio do Corinthians, que começou em torno de R$ 400 milhões, hoje - mais de dez anos depois - se aproxima de R$ 700 milhões. O salto, porém, não é um ponto fora da curva em operações de longo prazo, marcadas ainda por crises econômicas, inadimplência e sucessivas renegociações.

Nesta semana, vieram a público os termos do contrato firmado entre Corinthians e Caixa para a quitação da Neo Química Arena, elaborado durante a gestão de Duilio Monteiro Alves. O acordo permite ações diretas do banco estatal sobre receitas do clube, como premiações e bilheterias, o que gerou revolta entre torcedores.

O Lance! ouviu Marcelo Aoki, economista e sócio do Grupo Catálise, empresa especializada em gestão e estruturação de fundos de investimentos, que explicou como esse tipo de operação é avaliada pelo mercado financeiro.

Aumento da dívida

O contrato original foi elaborado em 2013 e previa um crédito bancário de até R$ 400 milhões, limitado a 75% do custo total do projeto. A primeira renegociação aconteceu após a operação Lava Jato. Anteriormente, o clube devia parte do montante para a Odeberecht e a outra parcela à Caixa.

Entretanto, alvo de casos de corrupção, a construtora - que participou da construção da arena para a Copa do Mundo de 2014 - se endividou e o Corinthians ficou 100% responsável pelo estádio. Assim, o clube passou a dever exclusivamente para a Caixa, que incluiu a antiga dívida do BNDES com a Odebrecht no acordo. O financiamento começou a utilizar como base de juros a taxa Selic acrescida de 2% ao ano, em uma década marcada por insegurança financeira.

- Ao longo desses anos, não só o Corinthians, mas o país passou por algumas crises, e essa operação foi renegociada diversas vezes. Por isso falamos de um financiamento original de R$ 400 milhões que hoje está em R$ 700 milhões. Cada renegociação trouxe multas, novos juros e reprocessamento de prazos. Tudo isso se acumula e aumenta a dívida - explica o especialista.

➡️ Tudo sobre o Timão agora no WhatsApp. Siga o nosso novo canal Lance! Corinthians

Juros, Selic e renegociações: o efeito bola de neve

O Corinthians permaneceu inadimplente entre 2019 e 2022, enquanto buscava renegociar a dívida. Esse período sem pagamentos, somado à instabilidade no cenário econômico, acabou elevando os custos.

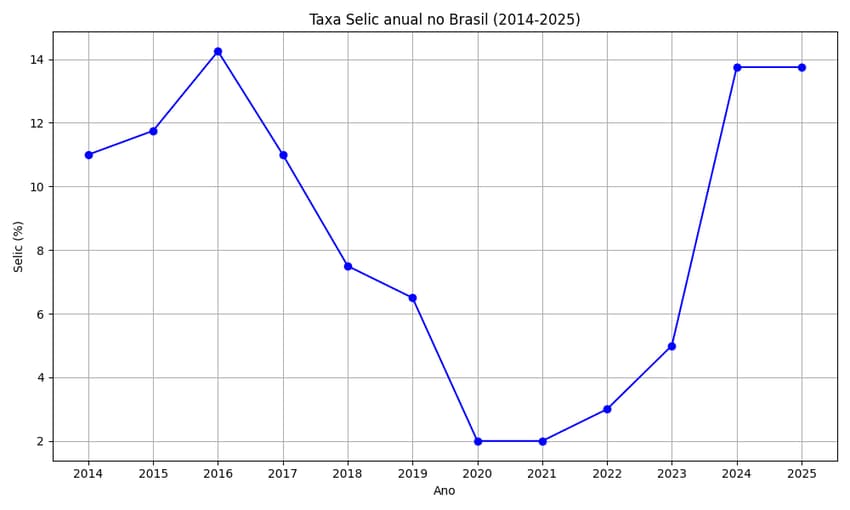

A Selic, taxa básica de juros da economia brasileira, passou por grandes oscilações na última década, chegando a 14% em 2014 e caindo para 2% em 2020. Esse cenário volátil acabou pressionando ainda mais as finanças do Corinthians, elevando os custos do financiamento da Neo Química Arena.

- Nós passamos por períodos de taxas de juros muito altas, ali por volta de 2014, na crise do governo Dilma; depois tivemos uma queda muito abrupta no período da pandemia e voltamos a ter uma taxa muito alta. Isso afeta diretamente a capacidade de pagamento do clube. Em alguns momentos, os juros estiveram na casa de 2% ao ano e, em outros, chegaram à casa dos 15% ao ano. Isso pega o clube de surpresa e interfere na capacidade de pagamento e na correção da dívida, por isso ela aumenta cada vez mais - afirmou Marcelo Aoki.

Atualmente, a taxa aplicada ao contrato é de Selic mais 2% ao ano. Apesar de elevada no contexto atual, o especialista avalia que a margem está alinhada ao mercado para uma operação desse risco.

- Até certo ponto, é uma taxa até um pouco "amigável" para um devedor que já precisou renegociar várias vezes ao longo do tempo. Essa taxa está bastante alinhada ao mercado. O que pesa nesse caso é a própria Selic - reforçou o economista.

Contrato amarrado

Outro ponto central do acordo é o elevado número de garantias exigidas pela Caixa. Além do próprio estádio, o contrato envolve cessão de receitas, mecanismos de bloqueio de contas e poder de veto em decisões estratégicas do clube. A Caixa chegou a bloquear parte da premiação do título da Copa do Brasil, estimada em R$ 77 milhões, para uma 'escrow account', conta reservada ao pagamento da dívida. O acordo também determina que uma eventual SAF só possa ser criada com o consentimento do banco.

— Nas primeiras operações, quando o estádio foi construído, não existiam todas essas restrições. Mas, ao longo do tempo, com as renegociações feitas pelo Corinthians para ajustar o fluxo de caixa, o credor passa a exigir mais garantias. Ele tenta se proteger impondo condições à operação. É normal que o credor tenha poder de veto em temas como SAF ou recuperação judicial, especialmente porque existe risco de cessão da dívida. O credor pode entender que a SAF ficaria com os ativos e deixaria as dívidas para trás, o que o exporia a risco. É uma forma comum de proteção no mercado — explicou Aoki.

Existe saída?

Na avaliação do entrevistado, a principal forma de o Corinthians ganhar margem para renegociar cláusulas mais rígidas é reduzir o risco percebido pelo credor, o que passa, necessariamente, por aumento de receita ou antecipação de pagamentos.

- Quando você aumenta a receita, gera mais caixa, antecipa pagamentos e faz uma amortização mais forte da dívida, cria espaço para uma renegociação mais branda. Isso daria mais liberdade ao clube em relação às suas receitas. - explicou.

Para ele, a raiz do problema está no projeto original do estádio, considerado ambicioso demais para a capacidade de geração de receitas do clube na época. A obra, planejada para a Copa de 2014, acabou comprometendo o fluxo de caixa do Corinthians e sendo a origem das dificuldades financeiras que o clube enfrenta até hoje.

- Existem exemplos de clubes brasileiros muito bem geridos, como Flamengo e Palmeiras, mas no caso do Corinthians, o grande problema foi a construção de um estádio com valor muito alto para a capacidade de geração de receita do clube. Essa é a causa raiz de todo o processo. O clube vem lutando para manter esses fluxos de pagamento, mas passa por sucessivas crises para conseguir honrar a dívida - finalizou o economista.

Sugerida para você!

Mais LANCE!